Павел Караневич 06.08.2024

Опционная программа - система мотивации сотрудников, при помощи которой сотрудник может приобрести часть акций компании и стать акционером.

Когда у сотрудника есть опцион (и он понимает его ценность), у него появляется личная заинтересованность в успехе компании. Появляется мышление кофаундера, желание участвовать в процессах, интересные идеи и т.д.

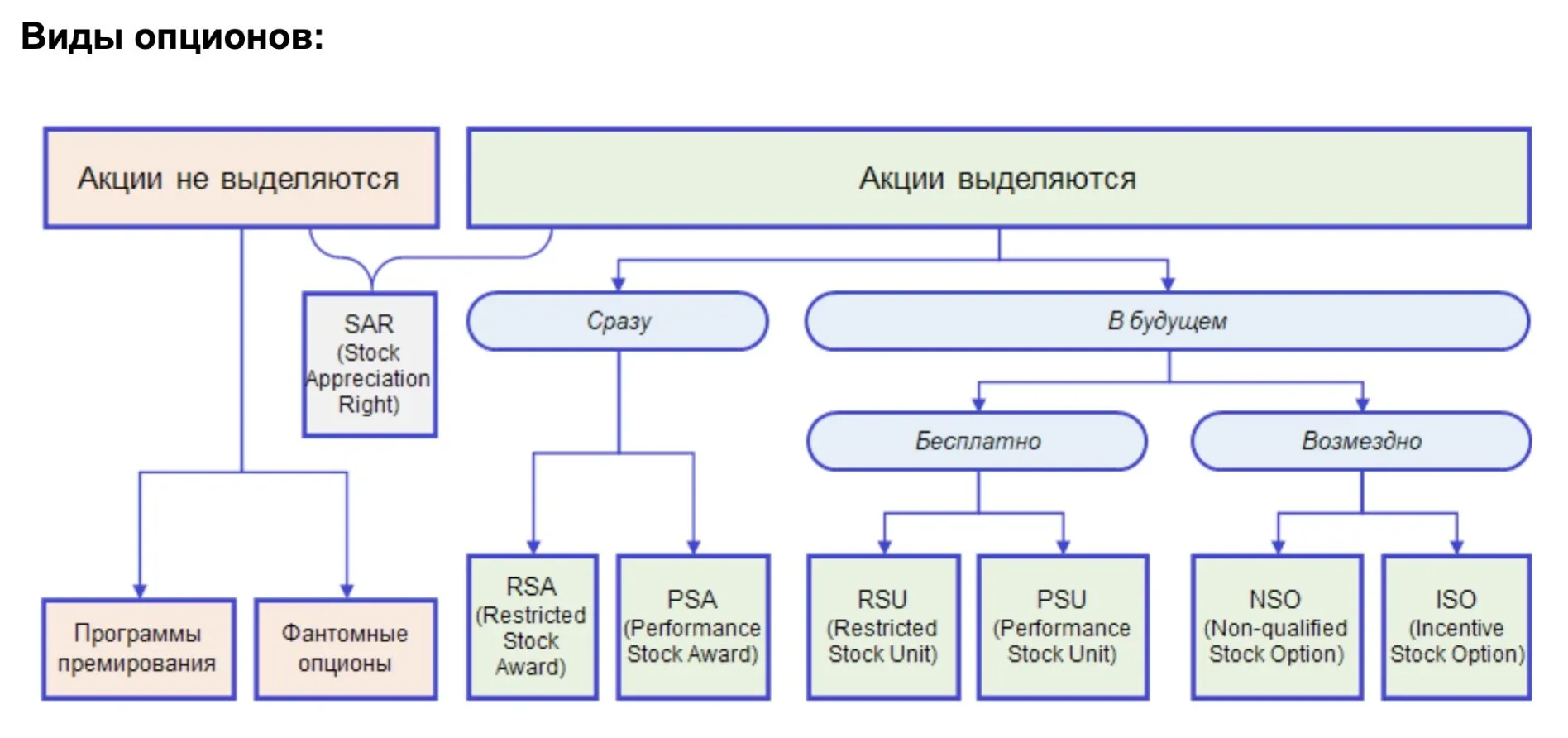

Глобально, опционы подразделяются на те, которые предполагают передачу акций сотруднику, и те, которые передачи акций не предполагают(фантомный опцион).

Ниже рисунок с основными видами мотивационных программ.

Виды опционов

Обычный опцион - сотрудник может получать акции как сразу, так и в будущем. Также сотрудник может получать акции либо бесплатно, либо же за плату, выкупая акции. При этом по общему правилу сотрудник будет получать акции по заранее определенной цене – не ниже справедливой рыночной цены (Fair Market Value, “FMV”) акций на момент выдачи опциона – или не ниже FMV at the time of grant.

Фантомный опцион - представляет собой виртуальные акции, стоимость которых или аналог дивидендов на которые может получить сотрудник. Но при этом он не становится акционером компании, то есть по сути получает обычное денежное вознаграждение, привязанное к стоимости реальных акций компании и распределяемых на них дивидендов.

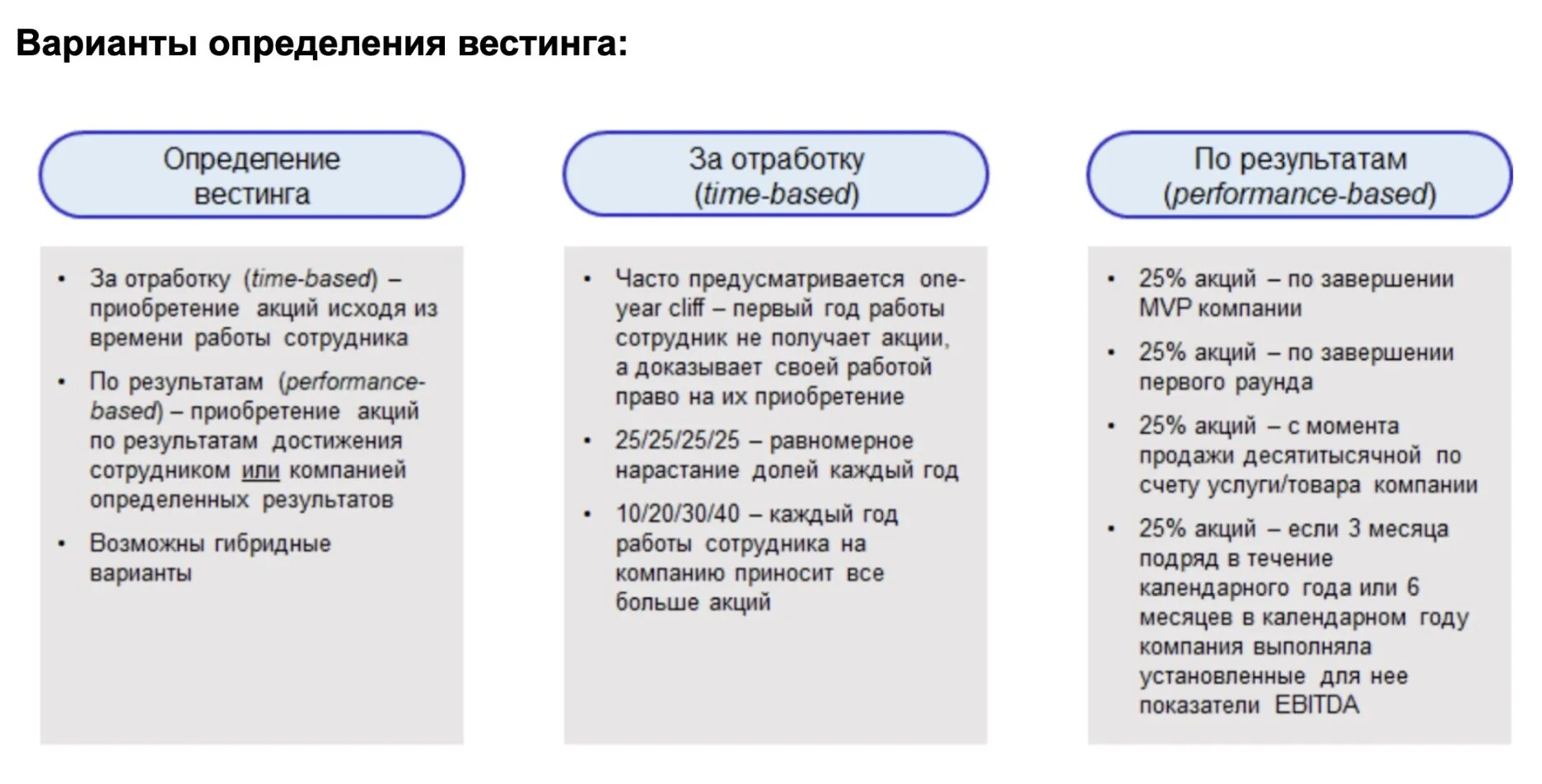

Вестинг (от англ. “vesting”) – это процесс поэтапного снятия ограничений на приобретение сотрудником акций. Если акции получены сотрудником сразу, то под вестингом стоит понимать процесс поэтапного снятия ограничений на возможность свободного распоряжения акциями.

Варианты определения вестинга

Пример. Покинув компанию через 2 года после старта, при 4-летнем вестинге, ваш сотрудник получит 2/4=50% акций.

Куда деваются остальные 50% акций? Возможны варианты:

Cliff - это период вестинга, только после которого начисляются первые акции. То есть если уйти из компании ДО окончания Cliff period, то сотрудник не получит опцион. Это нужно, чтобы обезопасить компанию от спрыгивания сотрудников, или партнеров из проекта раньше времени - важного периода, когда нужно внести свой первый значимый вклад в компанию. Обычно длительность Cliff - это 1 год.

Опционный план, в котором содержатся общие условия, применимые ко всем сотрудникам (размер опционного пула, обязательство сотрудника вести непрерывную деятельность, разрешается ли передача прав по опционам и передача акций третьим лицам или наследникам, судьба прав по опционам в случае реорганизации компании, защита от преднамеренного размытия опционного пула, разрешается ли отложенное приобретение акций, производит ли компания удержание части акций для оплаты налогов сотрудника, разрешение споров).

Индивидуальное соглашение с сотрудником, которое содержит индивидуальные условия для него (количество акций сотрудника, цена выкупа акций, график или условия вестинга

Часто задаваемые вопросы:

Если сотрудник работает на американскую компанию и получает опцион на ее акции, но при этом остается налоговым резидентом России, то декларировать свой доход и платить налоги ему придется в России, а не в США.

Что касается цены выкупа, то в данном случае, по сравнению с США, сотруднику не нужно определять, по какой цене он будет выкупать акции – по цене не ниже FMV Fair Market Value (справедливая рыночная цена акций). на момент выдачи опциона, ниже такой цены или вообще бесплатно. Причина в том, что с точки зрения российского законодательства выдача опциона является предоставлением прав, а предоставление прав по российскому праву не облагается налогом. По той же причине не нужно переживать о налогообложении в момент вестинга Вестинг (от англ. “vesting”) – это процесс поэтапного снятия ограничений на приобретение сотрудником акций. Если акции получены сотрудником сразу, то под вестингом стоит понимать процесс поэтапного снятия ограничений на возможность свободного распоряжения акциями. – налогом будет облагаться только приобретение акций, которое может произойти и далеко после вестинга (если отложенное приобретение разрешено опционным планом).

Каждое приобретение акций должно будет сопровождаться заполнением налоговой декларации по НДФЛ по форме 3-НДФЛ, которая должна быть подана до 30 апреля года, следующего за тем, в котором сотрудник приобрел акции. Сам подоходный налог можно уплатить в срок до 15 июля того же года. Налоговая ставка равна 13%, размер налога будет исчисляться от суммы (FMV при приобретении акций минус цена выкупа).

Сотрудник должен будет сначала заплатить налог по ставке 10% в США (или 5%, если он владеет более 10% акций компании), а затем уже налог по ставке 13% в России. То есть неприятный нюанс в том, что налоги придется платить как в США, так и в России. Но в России можно будет зачесть налог, уже уплаченный в США, при подаче налоговой декларации в России, для чего к российской декларации нужно приложить:

В случае продажи акций сотрудник должен будет заплатить налог на прирост капитала в России по ставке 13% от суммы (цена продажи минус FMV при приобретении акций).

В России за несвоевременную подачу декларации по НДФЛ и неуплату налога предусмотренная ответственность состоит из следующих элементов:

Это еще один важный нюанс, который нужно проанализировать в опционном плане. Особое значение он может иметь для сотрудников, которые находятся в преклонном возрасте или испытывают серьезные проблемы со здоровьем. Согласие компании передать права по опционам и акции наследникам может существенно повысить ценность такого опциона в глазах сотрудника.